法治报道

江苏苏州:农行千亿骗贷,岂能以罚代刑

一起从1500万元贷款开始的金融迷局,在苏州吴江绵延十年仍未终结。吴伟江因实名举报,企业已被强行裁定宣告破产,他所举报的中国农业银行苏州分行及相关人员的违法放贷事实,虽经监管部门查实、上级银行认定,涉案人员却仅以“记过”处分收场,无人被追究刑责。这起涉及信贷资金损失近千亿元的案件,因“以罚代刑”的处理方式,成为金融反腐进程中一个拷问法治底线的样本。

01 空壳公司骗贷1500万,举报人企业反遭查封

2014年,吴伟江名下,吴江伟江纺织纺机有限责任公司,被用鸳鸯合同诱骗为苏州泰世纺织有限公司的一笔1500万元流动资金贷款提供担保。彼时,泰世公司实际控制人邵勋祺告知吴伟江,这是一笔正常的经营贷款。然而,这笔资金的实际流向完全背离了贷款合同约定。

农行苏州分行此后出具的《苏州市泰世纺织有限公司1500万元不良贷款责任认定书》显示,泰世公司在农行贷款1500万元到账后,资金随即转入邵勋祺妻子刘岚的个人账户,用于偿还吴江市同里农村小额贷款股份有限公司的到期贷款。而泰世公司在农行账户“无任何贷款回笼,每月利息由刘岚定期转入资金支付”。

更令人震惊的是泰世公司的真实面目。苏州银保监局的复函文件明确认定,泰世公司是一家“三无”空壳公司——无实际业务活动、无实质性资产、无固定经营场所和员工。其工商注册信息显示,该公司成立于2012年,注册资本仅50万元,法定代表人是邵勋祺的妻子刘岚。而邵勋祺本人,正是同里小贷的法定代表人。

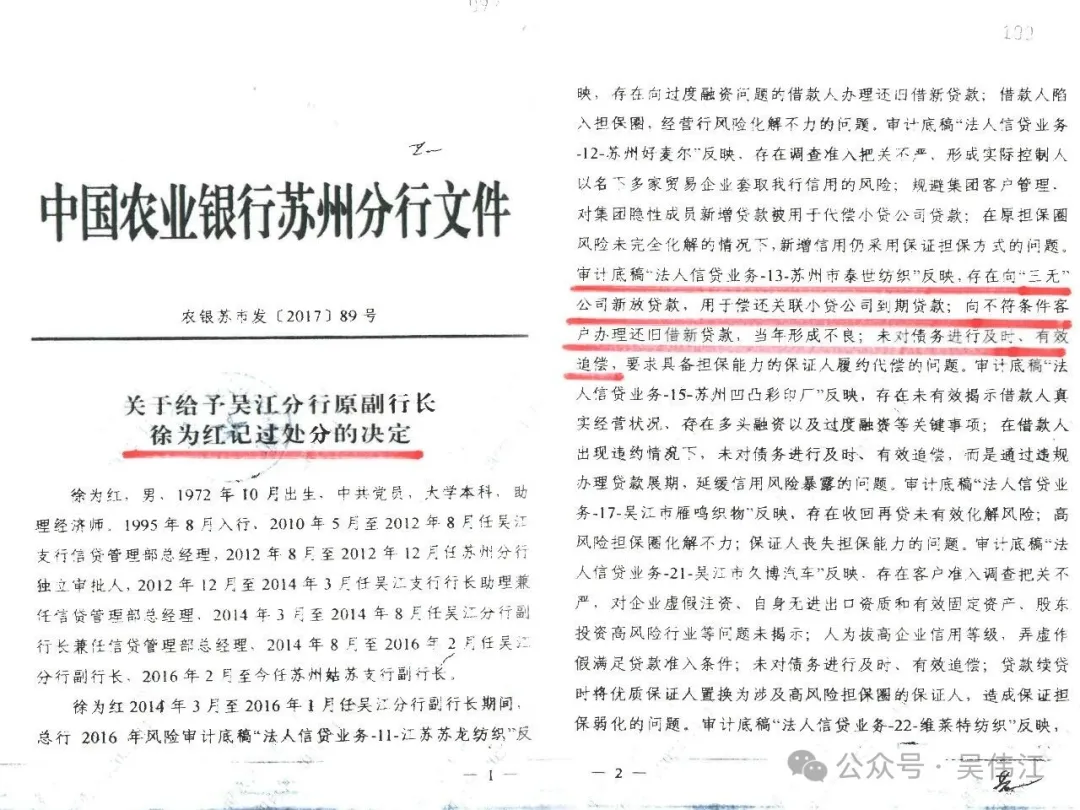

一份农行内部的处分文件——《关于给予吴江分行原副行长徐为红记过处分的决定》记载了其中问题:农行吴江分行“存在向‘三无’的泰世公司发放贷款,用于偿还关联小贷公司到期贷款;向不符合条件的客户办理还旧借新,当年形成不良;未对债务进行及时、有效追偿,要求具备担保能力的保证人履约代偿”等问题。

2015年9月,邵勋祺、刘岚夫妇失联。吴伟江在四处寻找中,于2015年11月10日找到了邵勋祺。正是在这次会面中,邵勋祺交代了与银行人员“共谋”违规贷款的内情。吴伟江随即向有关部门实名举报。

然而,举报非但没有启动刑事追责程序,反而让吴伟江和他的企业陷入了更深的困境。2016年2月,就在吴伟江举报后不久,农行吴江分行以一笔,虚假的29万余元“欠息”为由,将伟江公司诉至法院。

02 29万元“幽灵利息”与虚假诉讼疑云

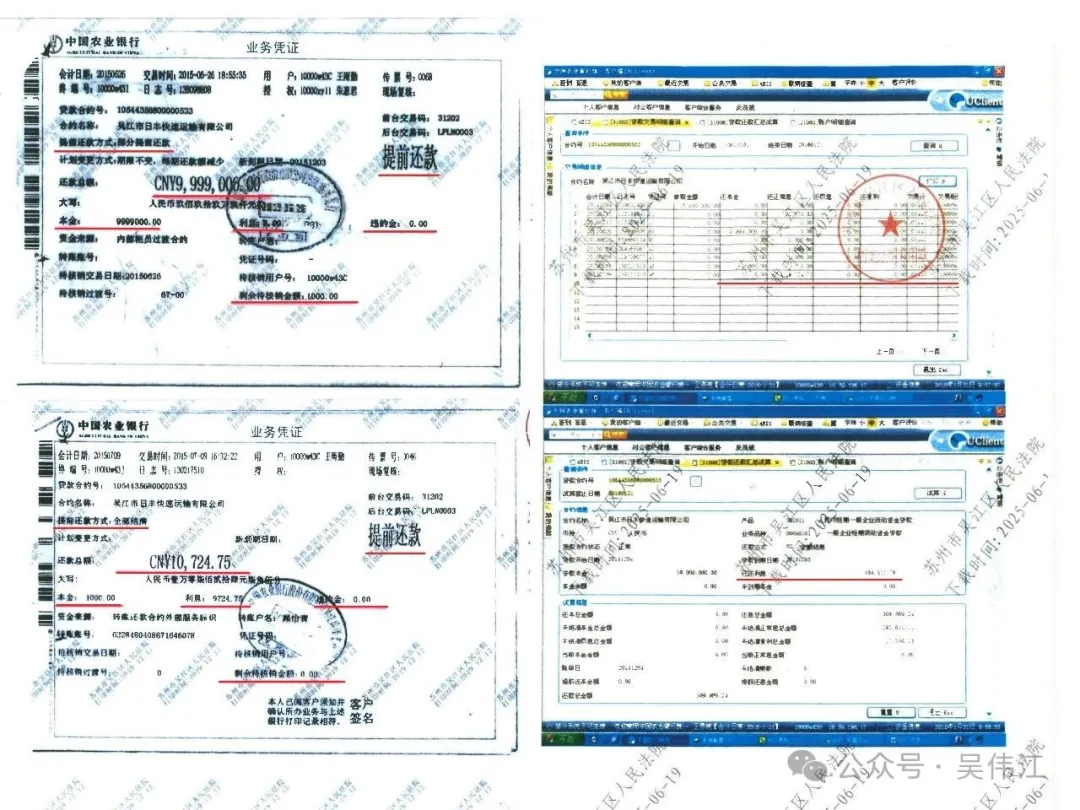

这起诉讼的起因,要追溯到伟江公司为另一家企业——吴江市日丰快速运输有限公司的担保。2014年12月,日丰公司向农行吴江分行借款1000万元,伟江公司提供担保。贷款到期后,经协商由伟江公司承接该笔债务,截至2015年2月15日,日丰公司欠息93787.03元,由吴伟江代付后,银行即停止计息。伟江公司当日代偿了这笔欠息。

银行业务凭证显示:2015年6月26日,伟江公司将1000万元汇给日丰公司后,日丰公司偿还农行999.9万元,诡异的是少还了1000元。直至2015年7月9日,日丰公司才将剩余本息10724.75元还清。农行吴江分行出具的业务凭证明确载明:“全部结清”。

然而在2016年2月的诉讼中,农行吴江分行提交了一份《贷款还款汇总试算》清单,显示截至2016年1月21日,日丰公司尚有未结清正常息292611.11元。吴伟江质疑,既然2015年7月银行已出具“全部结清”凭证,这29万余元利息从何而来?从2015年2月15日,伟江公司为日丰公司支付欠息93787.03元,银行承诺即停止计息后,至2016年2月诉讼,农行从未向日丰、伟江两公司索要利息。

更令人费解的是,这份试算清单与同日查询的《贷款交易明细查询》存在明显矛盾——后者显示已还利息104511.78元,两者相差近2000元。吴伟江认为,这是一笔“被制造出来的利息”。

法院判决两公司偿还上述29万余元利息及相应复利。此后,伟江公司被强制执行。吴伟江向江苏金融监管局投诉,该局回复称“根据现有证据,无法证实农业银行存在捏造借款利息的问题”。

2025年5月21日,吴伟江向吴江区公安局松凌派出所就农行吴江分行伪造证据、涉嫌虚假诉讼报警,得到的回复是“不予调查”。

5月29日,他提起行政复议,至今无音讯。

03 举报十年,从行业竞争力500强企业到破产清算

在吴伟江看来,这起“29万元利息”诉讼,是对他举报行为的“精准打击”。他在2024年11月的公开信中写道:“为打击报复,农行吴江分行在明知已全部结清的情况下,恶意捏造日丰公司欠息30余万元的事实并虚构民事纠纷……利用诉讼程序阻止我实名举报。”

此后,类似诉讼接踵而至。泰世公司也以类似案由被起诉,伟江公司作为担保人被卷入其中,资产被查封,最终被宣告破产。

吴伟江曾是一家进入行业竞争力500强的民营企业负责人。如今,他在投诉材料中写道:“因我一直向纪委、监委、银保监等部门求助,胜江公司被农行吴江分行和其保护伞逼入破产程序。”

04 近千亿信贷黑洞,仅以“记过”收场

吴伟江的调查并未止步于自身遭遇。他提供的材料显示,在农行苏州分行原行长刘加旺及其助理兼吴江分行行长陈刚的任期内,吴江分行数年时间损失的信贷资金就有近80亿元。农行苏州分行的信贷损失近1000亿元。

2016年,农行总行审计部门查实了,吴伟江反映的部分问题。2017年,农行苏州分行作出的处分文件显示,相关责任人被给予行政记过、罚款等处分。2019年,江苏银保监局再次查实相关问题,但未移送公安机关立案侦查。

吴伟江提供的材料列举了多个被以“不良资产”处置的案例:

· 巨诚科技集团名下企业,违法发放贷款9.96亿元,全部形成不良;

· 吴江时代集团,违法发放贷款2.1亿元,全部形成不良;

· 苏州高峰糖业,违法发放贷款2.02亿元,全部形成不良;

· 江苏玉宏房地产,违法发放贷款1.8亿元,全部形成不良;

· 苏州英迪维纤维科技,违法发放贷款1.4亿元,全部形成不良。

这些贷款的共同特点是:企业在贷款之初就不符合准入条件,部分企业为空壳公司,财务报表严重虚假,贷款资料系伪造。按照《刑法》第一百八十六条的规定,银行工作人员违反国家规定发放贷款,数额特别巨大或者造成特别重大损失的,构成违法发放贷款罪。而上述单笔贷款均远超立案追诉标准。

更令人关注的是不良资产处置环节的利益输送嫌疑。吴伟江举报称,盛泽镇永和村原党支部书记钱新华,以1000余万元买入农行吴江分行在长城资产公司的6800余万元“资产包”,再以3000万元卖出,获利超50%。盛泽镇财政及资产管理局原局长沈钰方与长城资产公司原苏州办事处主任龚文雷,被指从中收受钱新华贿赂700余万元。

05 高友清案已判,吴江案何去何从

2022年9月,上海市第三中级人民法院一审公开宣判中国农业银行江苏省分行原党委书记、行长高友清受贿、挪用公款、违法发放贷款案。法院查明,2009年至2014年,高友清在担任农业银行苏州分行行长期间,违规审批授信,并关照下辖银行工作人员为相关公司违法发放贷款共计11.69亿元。

高友清最终被决定执行有期徒刑十六年六个月,并处罚金五百一十万元。这一判决表明,司法机关对金融领域违法犯罪行为有能力也有决心依法惩处。

然而,在高友清曾经主政的苏州分行辖区内,吴伟江举报的案件却始终停留在“记过”层面。他在投诉材料中质问:“银行官员为了消灭共谋违法放贷、串通骗贷的证据,而将完全可以收回的贷款以‘不良资产’非法核销、处置、实施利益输送,造成巨量国有资产流失……2017年,农行总行让下级行以行政记过、罚款处分来掩盖刑事犯罪;2019年,江苏省银保监局再次查实了我反映的以上问题,却拒不移送纪委监委及公安机关立案调查。”

06 以罚代刑,法治底线不容突破

国务院《行政执法机关移送涉嫌犯罪案件的规定》明确,行政执法机关发现违法行为涉嫌犯罪的,必须移送公安机关,不得以行政处罚代替刑事处罚。银保监部门查实违法放贷事实后拒不移送,银行机构以内部处分替代刑事追责,这种做法被法律界人士指为“公然违背行政执法与刑事司法衔接的法定要求”。

金融安全是国家安全的重要组成部分。当一起涉案金额巨大、证据链完整的涉嫌犯罪案件,最终仅以“记过”处分收场;当举报人十年奔走,换来的不是对违法犯罪者的惩处,而是自身企业被查封破产——这不仅是个案的荒诞,更是对法治权威的侵蚀。

2025年3月,吴伟江仍在通过各种渠道申诉。他在最新的一份材料中写道:“我本人郑重承诺与表态,下一步我将会进一步积极推动与落实,协助配合中央到地方司法部门,为国家以及被农行苏州分行用鸳鸯合同诱骗担保,而遭受损失的民营企业追回不低于300亿元的资金和资产损失。”

法律的生命在于执行。记过不能抵刑,内部处分不能掩盖刑事犯罪。面对这起绵延十年的金融迷局,唯有启动刑事立案侦查,彻查所有涉案人员的刑事责任,追回流失的国有资产,追究监管失职的责任,才能真正守住金融安全底线,让法治成为市场经济最坚实的后盾。