热点追踪

法治评论:从伟江公司破产案看银行违法放贷的多重法律责任

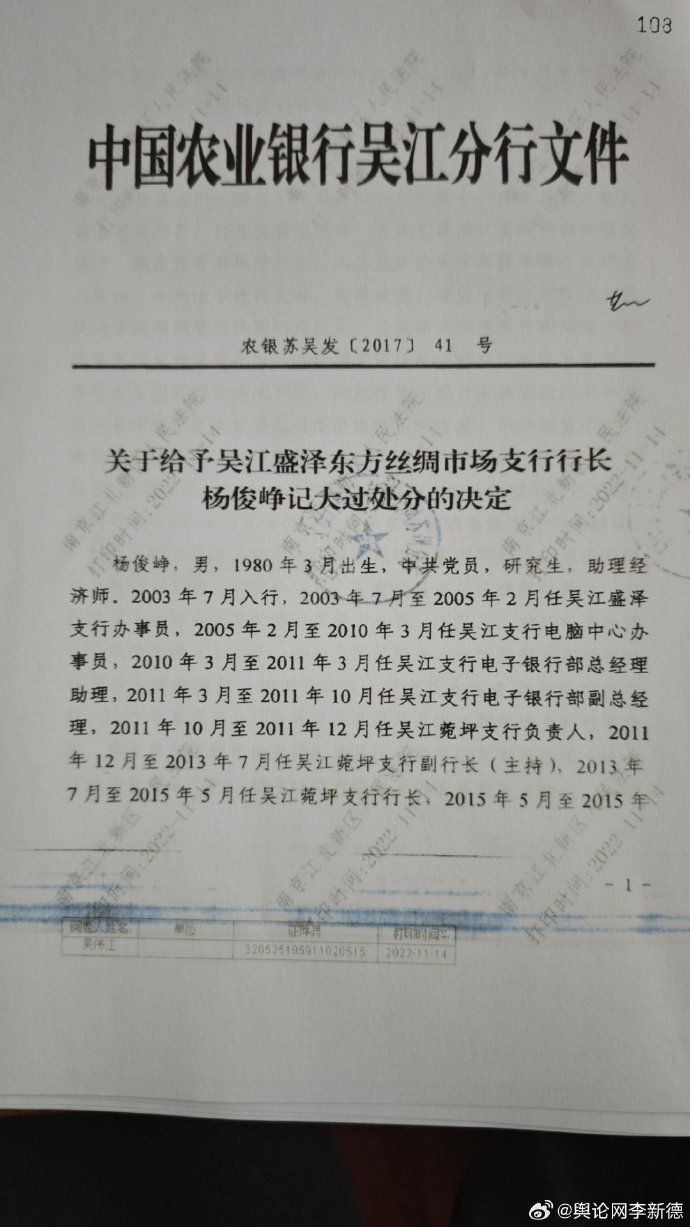

举报人吴伟江

吴伟江先生所陈述的伟江公司破产案,不仅是一起企业悲剧,更是一面折射金融法治现状的镜子。本案中,农业银行苏州分行、吴江分行相关人员涉嫌的违法放贷、串通骗贷、虚假诉讼等行为,触及了多重法律底线。依据现行法律法规,农业银行及相关责任人员应承担刑事、行政、民事等多重法律责任。

一、刑事责任:违法发放贷款罪与虚假诉讼罪的双重追责

1. 违法发放贷款罪

根据《中华人民共和国刑法》第一百八十六条,银行工作人员违反国家规定发放贷款,数额巨大或造成重大损失的,处五年以下有期徒刑或拘役;数额特别巨大或造成特别重大损失的,处五年以上有期徒刑。本案中,农行苏州分行行长刘加旺、吴江分行行长陈刚等人,被指勾结高利贷人员共谋违法放贷、串通骗贷,造成苏州农行近1000亿元信贷资金损失,吴江分行一年内处置“不良资产”超47亿元,累计损失近80亿元。若查证属实,这已远超“数额特别巨大”的标准,相关责任人员涉嫌构成违法发放贷款罪。司法实践中,类似银行工作人员因违法放贷被判刑的案例并不鲜见。

2. 虚假诉讼罪

《刑法》第三百零七条之一规定,以捏造的事实提起民事诉讼,妨害司法秩序或严重侵害他人合法权益的,构成虚假诉讼罪。本案核心争议之一,是农行吴江分行伪造吴江日丰公司29万多元利息的证据,对伟江公司提起虚假诉讼,并导致其价值上亿元的资产被查封、拍卖。最高人民法院、最高人民检察院的司法解释明确,此类行为若情节严重,可处三年以上七年以下有期徒刑。银行作为专业金融机构,若利用诉讼手段打击报复举报人,性质尤为恶劣。

二、行政责任:监管处罚与资格剥夺

根据《中华人民共和国商业银行法》及银行业监管法规,金融机构违法发放贷款,监管部门可采取多项措施:

- 对机构:给予警告、没收违法所得、处违法所得1倍以上5倍以下罚款;没有违法所得的,处10万元以上50万元以下罚款;情节严重的,可责令停业整顿或吊销经营许可证。

- 对人员:对直接负责的高级管理人员、主管人员和责任人员,给予撤职直至开除的纪律处分;取消其一定期限直至终身的任职资格,禁止其一定期限直至终身从事银行业工作。

本案中,尽管农行总行审计已查实违法放贷事实,江苏省银保监局也进行了调查,但仅对相关人员作出记过等处分,未移送司法追究刑责。这暴露出行政问责与刑事追责衔接不畅的问题。监管机构应依法从严处罚,切实执行“双罚制”,既罚机构也罚个人。

三、民事责任:损失赔偿与权利恢复

《商业银行法》第八十四条规定,银行工作人员违反规定收受回扣、手续费,发放贷款造成损失的,应承担全部或部分赔偿责任。第八十六条进一步明确,工作人员违反规定徇私发放贷款造成损失的,应承担赔偿责任。

本案中,伟江公司因银行的虚假诉讼和违法查封,导致土地、厂房被廉价拍卖,最终破产。银行及相关责任人员的行为与伟江公司的损失之间存在直接因果关系。伟江公司有权依法提起民事诉讼,要求银行赔偿其全部经济损失,包括资产被低价处置的差价、经营中断的利润损失等。同时,对于已被拍卖的资产,若程序违法或价格显失公平,可通过审判监督程序申请再审或执行异议,寻求权利恢复。

四、启示与建议:筑牢金融法治防火墙

伟江公司案并非孤例。近年来,银行系统违法放贷、以贷谋私案件频发,暴露了内部风控失灵、监管问责偏软、司法保护不足等问题。为此,提出以下建议:

1. 强化刑事司法介入:对于造成重大损失的违法放贷行为,监管部门应坚决移送司法机关,追究刑事责任,改变“以罚代刑”的现状。检察机关可加强虚假诉讼监督,维护司法公正。

2. 压实银行主体责任:银行需完善内控机制,严格执行贷前调查、贷中审查、贷后检查,杜绝与贷款客户的不正当往来。对举报人应建立保护机制,严禁打击报复。

3. 畅通权利救济渠道:受害企业应善于运用法律武器,通过刑事控告、民事索赔、行政举报等多途径维权。司法机关应依法受理此类案件,公正审理,切实保护企业合法权益。

4. 深化金融领域反腐败:金融腐败往往与违法放贷交织。纪检监察机关应深挖利益输送链条,对“亦官亦商”、与不法企业主沆瀣一气的银行干部严肃查处。

结语

法治是金融市场稳健运行的基石。农业银行在伟江公司案中暴露的问题,警示我们必须以“零容忍”态度打击金融违法犯罪,严格落实法律责任,让违法者付出沉重代价,让受害者得到公正补偿。唯有如此,才能营造公平、透明、法治的金融环境,防止下一个“伟江公司”的悲剧重演。