热点追踪

金融腐败举报的制度梗阻:如何打通“纪监+司法+监管”的联动渠道

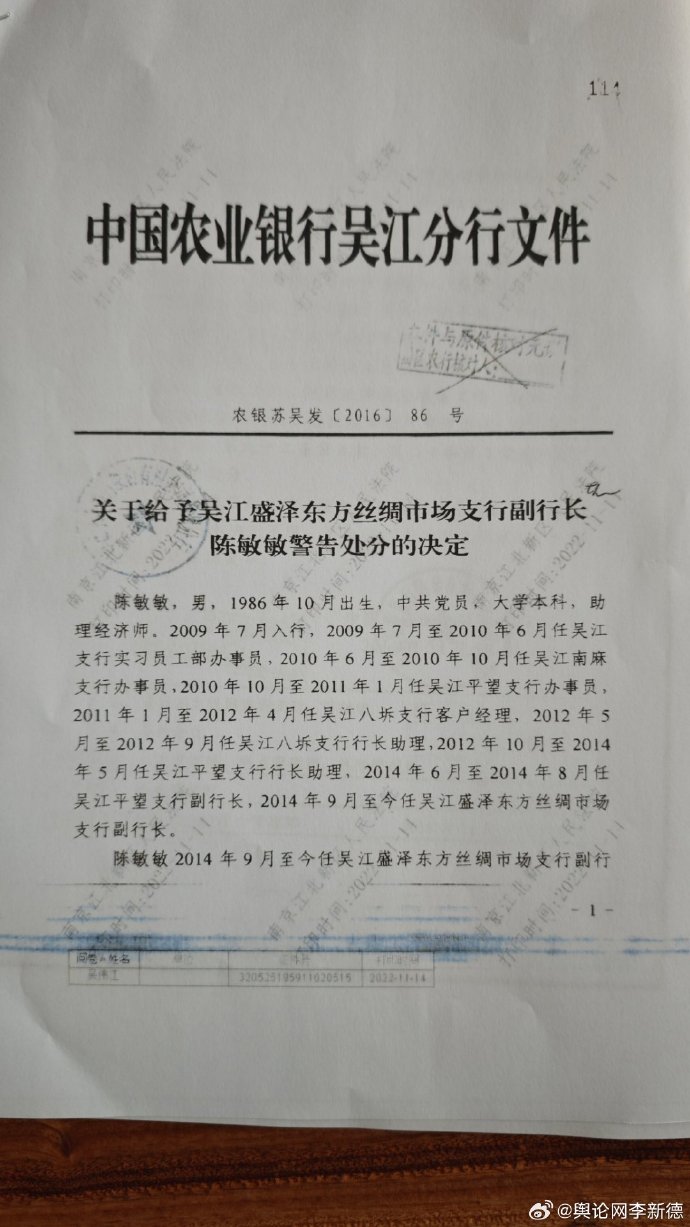

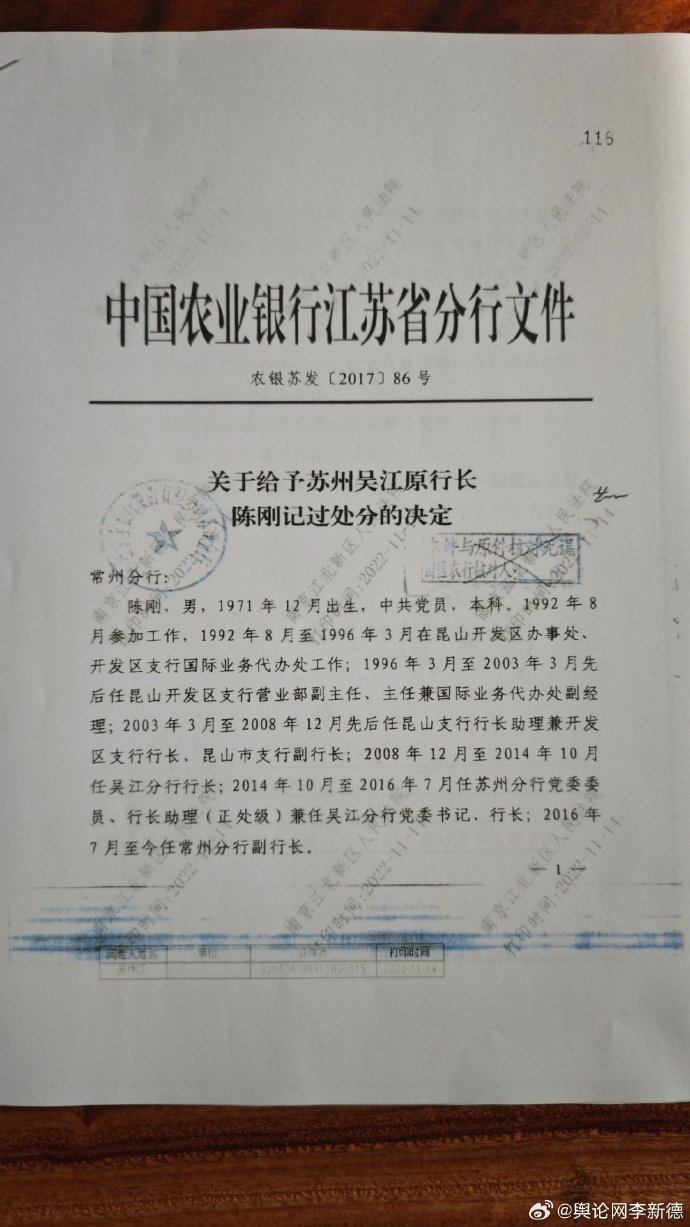

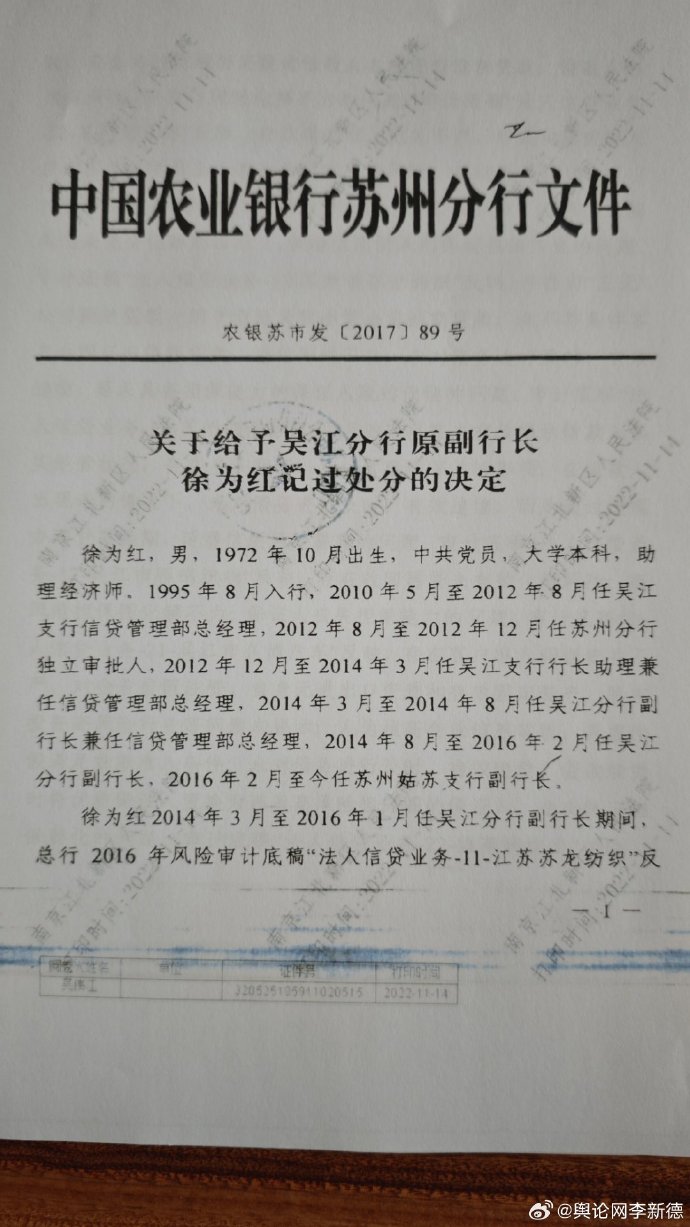

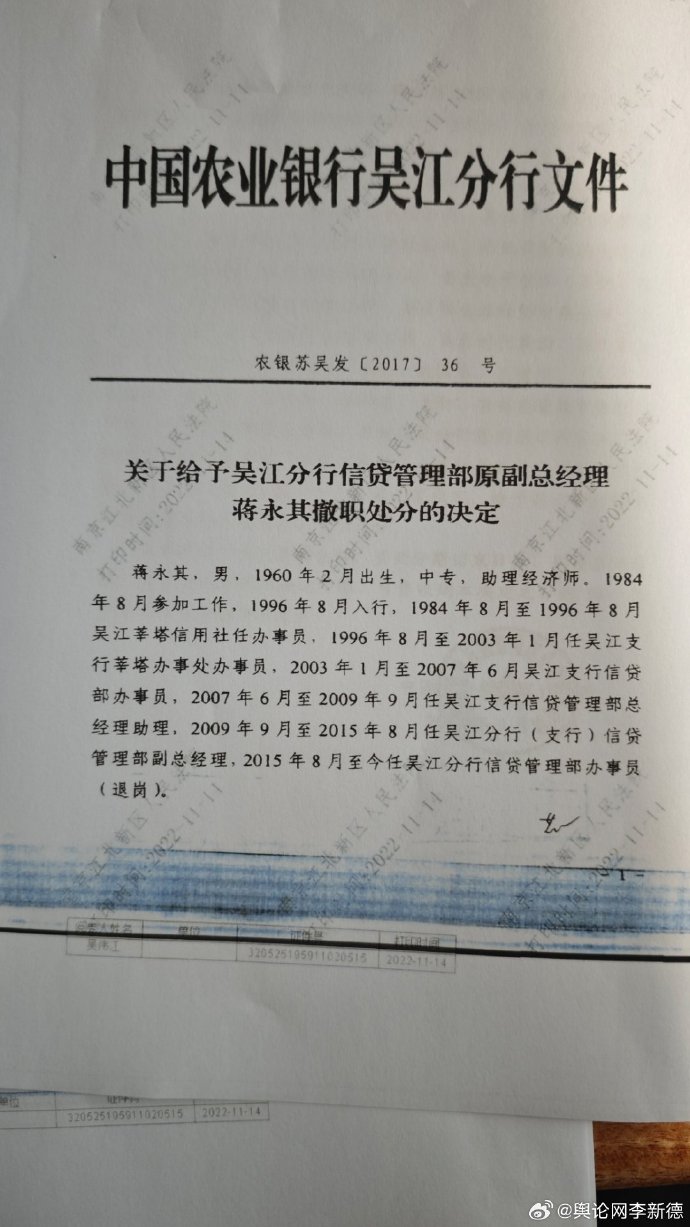

吴伟江十年举报路的血泪史,撕开了金融腐败治理的制度裂缝。一家营收位列全国纺织服装竞争力500强的民营企业,因揭露银行高管违法放贷、串通骗贷的黑幕,遭虚假诉讼构陷、资产恶意查封,最终落得破产结局。而涉案的农行苏州分行原行长刘加旺、吴江分行原行长陈刚等人,即便被银保监局查实造成近千亿元信贷损失,也仅获内部记过处分,始终未被移送司法机关追究刑责。这起案例暴露出的,正是金融腐败举报中“纪监+司法+监管”联动机制的严重梗阻,若不根治,不仅会让举报者流血又流泪,更会纵容腐败势力侵蚀金融安全根基。

制度梗阻的核心,在于监管、纪监与司法机关的“信息壁垒”与“责任空转”。根据银保监部门调查,泰世公司作为空壳企业伪造财务资料骗贷1500万元,贷款直接转入实际控制人亲属账户,这一明显的刑事犯罪线索,却被金融监管部门以“内部处分”草草了结。《最高人民检察院公安部关于公安机关办理经济犯罪案件的若干规定》明确要求,公安机关对涉嫌经济犯罪的举报应在七日内审查是否立案,重大线索可延长至六十日,但吴伟江两次报案均遭拒或石沉大海。监管部门手握确凿违法证据却不移送,司法机关对明确犯罪线索拒不立案,纪监机关未能及时介入督办,形成“监管不敢管、司法不愿管、纪监管不到”的三重困境,让腐败分子得以逍遥法外。

联动机制的缺失,更导致举报者陷入“信访无门、司法无路”的绝境。吴伟江手持29组铁证,包括银行处分文件、税务证明、庭审笔录等,清晰勾勒出“违法放贷—虚假诉讼—恶意查封—破产清算”的打击报复链条。但当他向公安报案时,被以“不属于管辖范围”推诿;向信访部门反映时,未能触发跨部门督办;向纪监机关举报时,未获实质性立案调查。反观山东省建立的纪检监察与金融监管贯通协同机制,通过季度信息通报、线索移交台账、联合监督执法等制度,一年间立案金融领域案件389件,移送司法35人,印证了联动机制的治理效能。两相对比,吴伟江案所在地区的治理真空,本质是缺乏常态化的线索移送渠道、统一的案件督办标准和刚性的责任追究机制。

打通联动渠道,需要构建“线索共享、责任倒查、全程督办”的闭环机制。首先应建立全国统一的金融腐败线索移送平台,明确监管部门在查处违法违规行为时,发现涉嫌职务犯罪的必须在规定时限内移送纪监机关,司法机关对拒不立案的案件需向举报者出具书面说明并报上一级检察机关备案,形成“监管吹哨、纪监立案、司法办案”的联动链条。其次要强化责任倒查,对应当移送而未移送、应当立案而未立案的单位和个人,依据《监察法》《公职人员政务处分法》追究失职渎职责任。最后需完善举报保护机制,严禁任何单位和个人以“内部处理”“不属于管辖”等名义打压报复举报者,对干扰企业正常经营、恶意查封资产的行为实行“零容忍”追责。

金融是国民经济的命脉,腐败分子的监守自盗与制度机制的运行失灵,比单纯的经济损失更具破坏性。吴伟江的十年坚守,不仅是为企业讨回公道,更是在倒逼制度完善。唯有打破部门壁垒,构建起“监管发现、纪监介入、司法严惩”的无缝衔接机制,让腐败分子无处遁形,让举报者得到保护,才能真正筑牢金融安全的制度防线,让民营企业在公平正义的环境中安心经营。

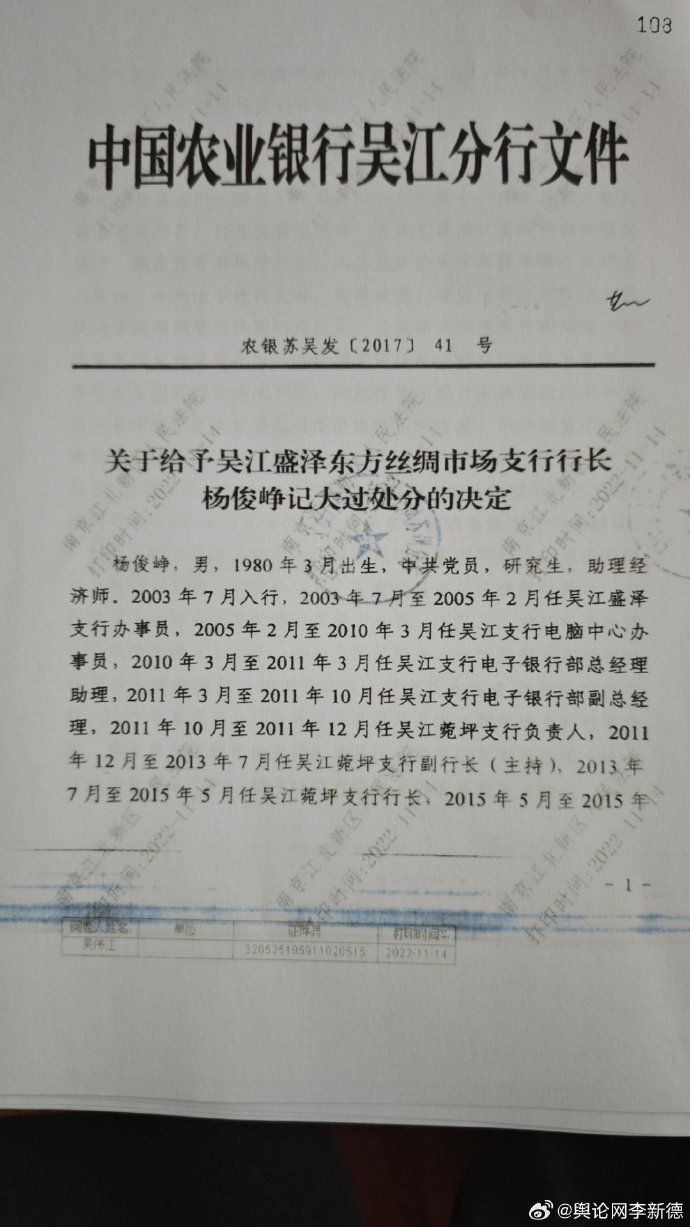

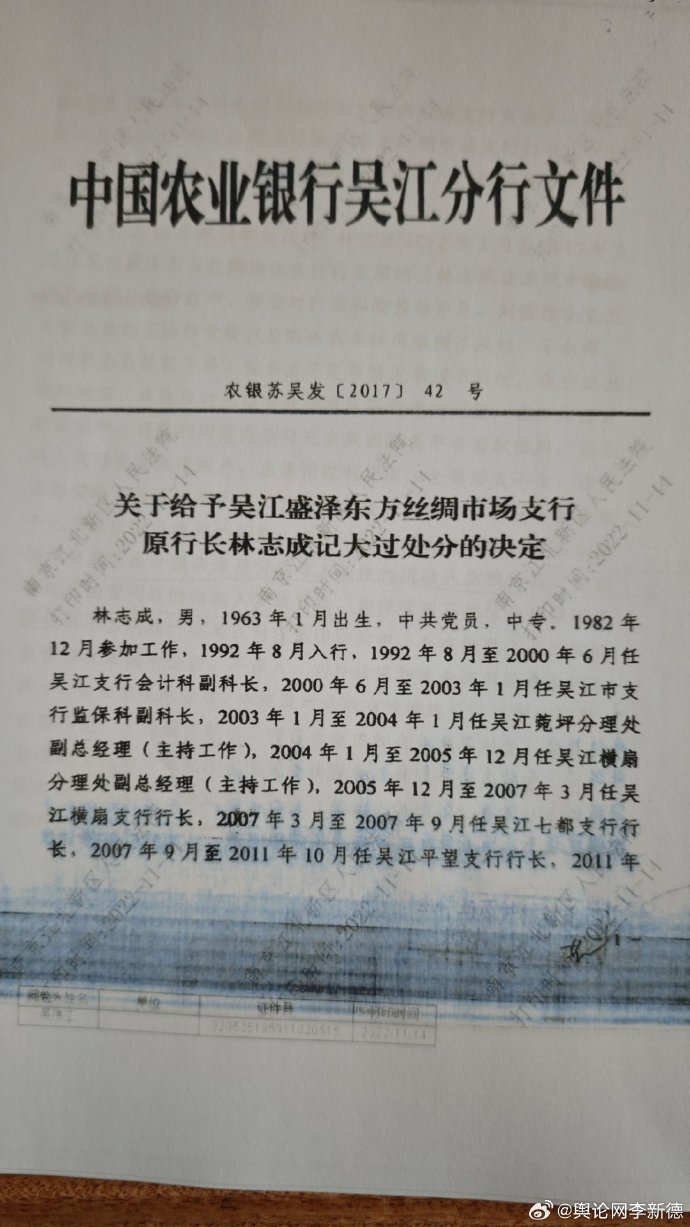

附农业银行处分文件: