热点追踪

10亿信贷崩塌背后的金融反腐困局:从巨诚系破产看监管破立之道

一、血色信贷:违规链条如何蛀空十亿资金

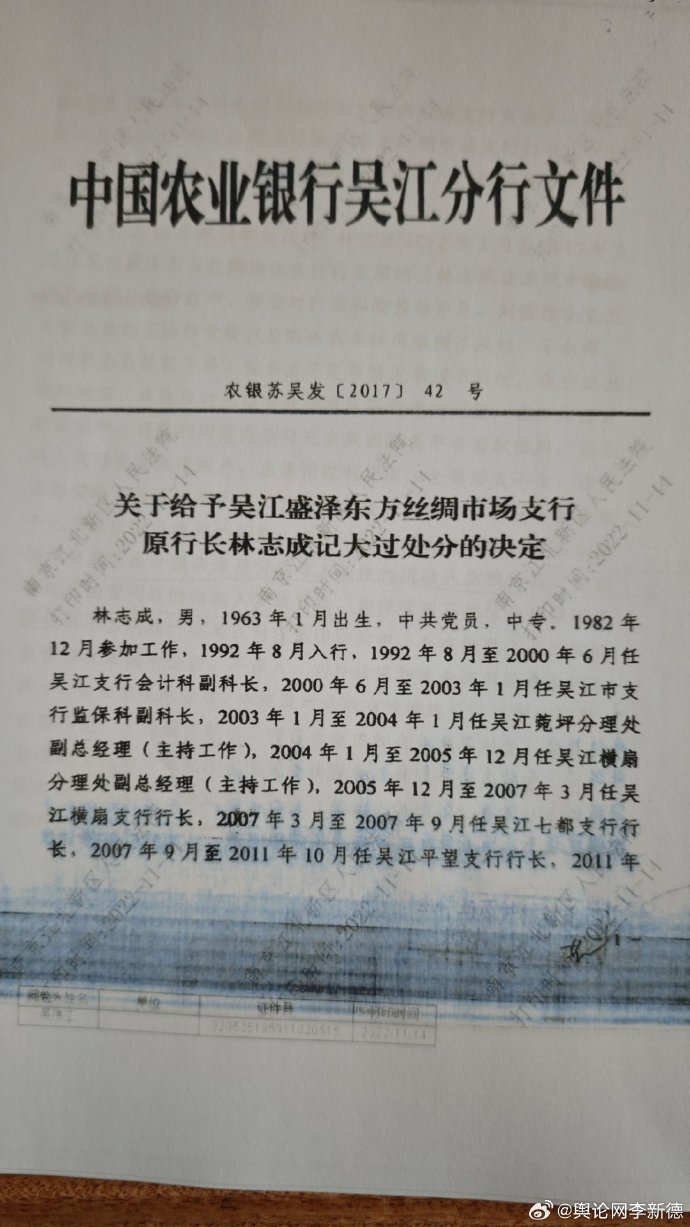

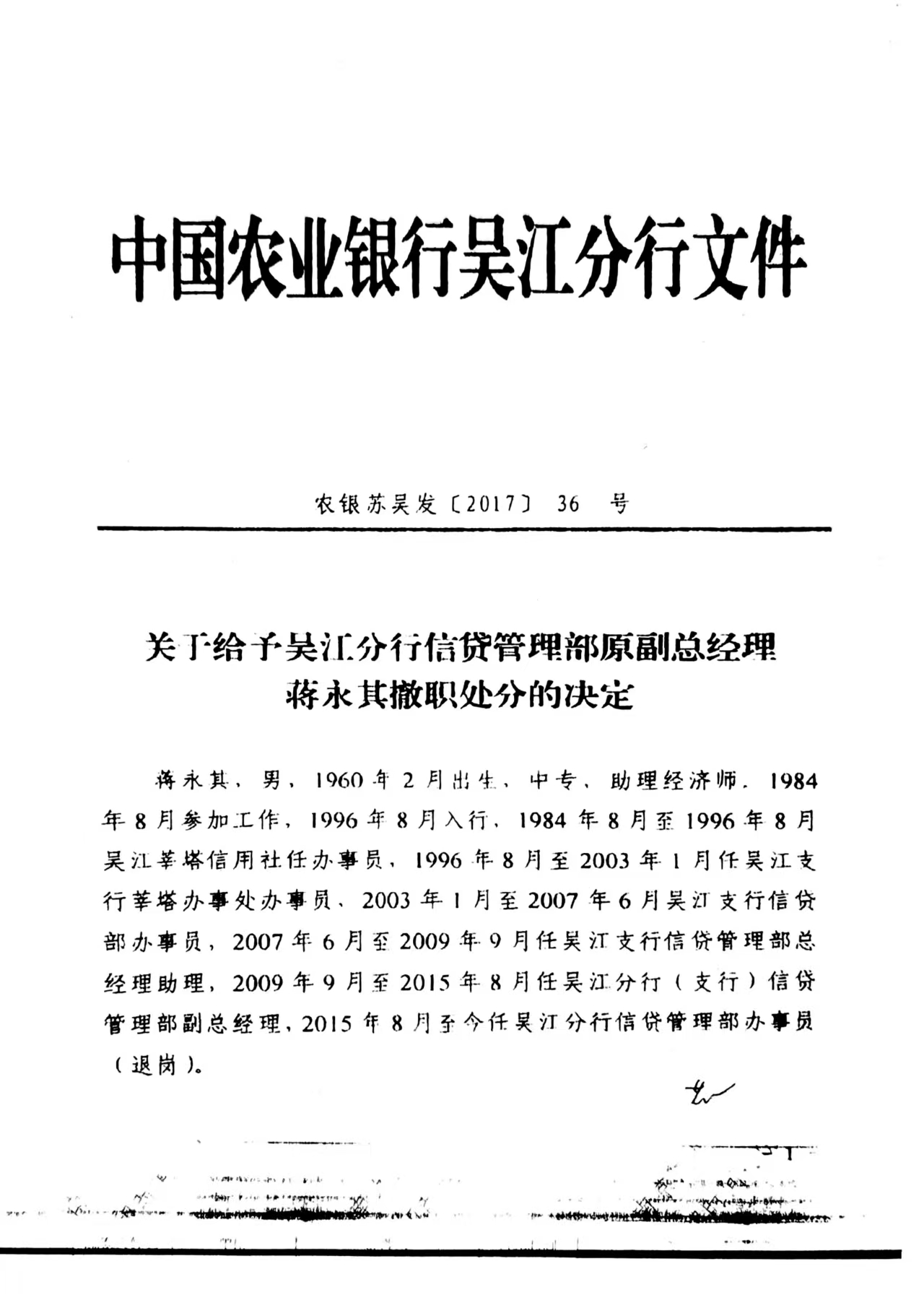

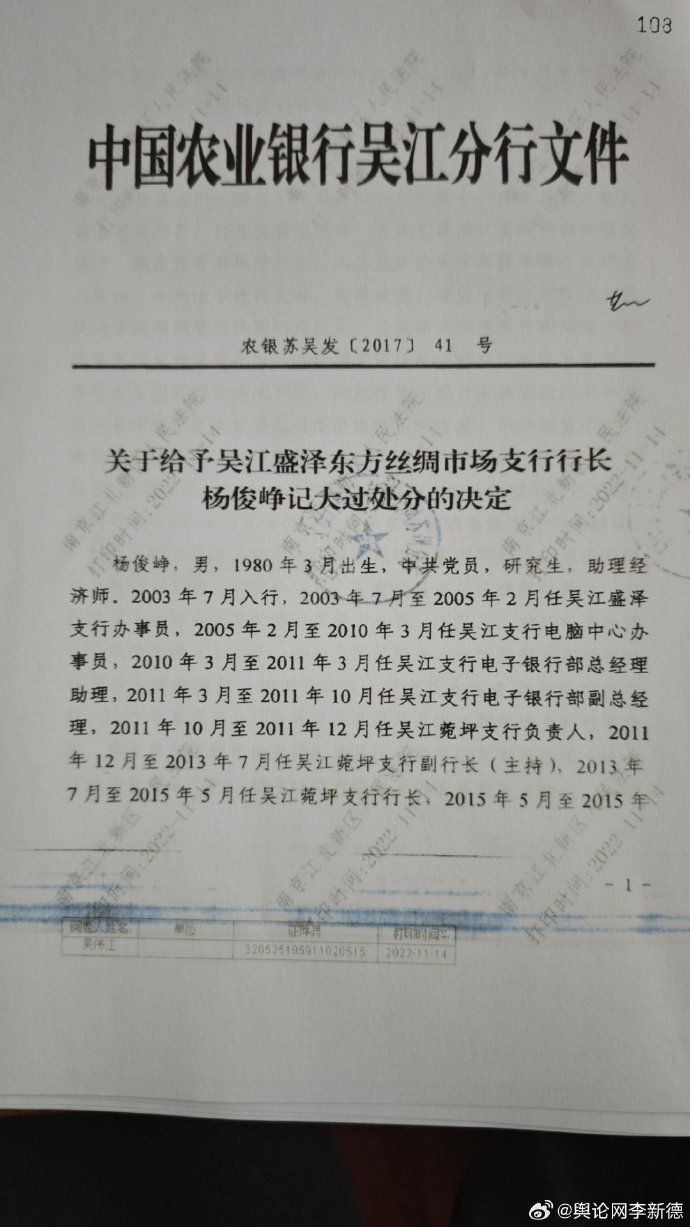

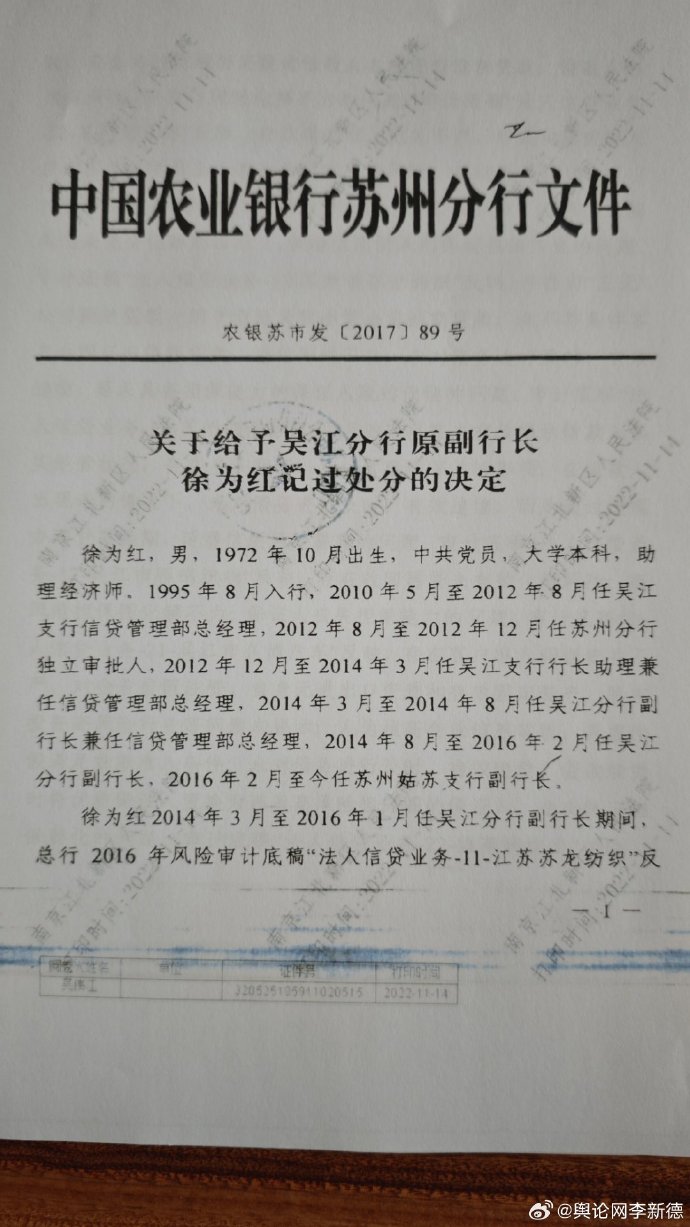

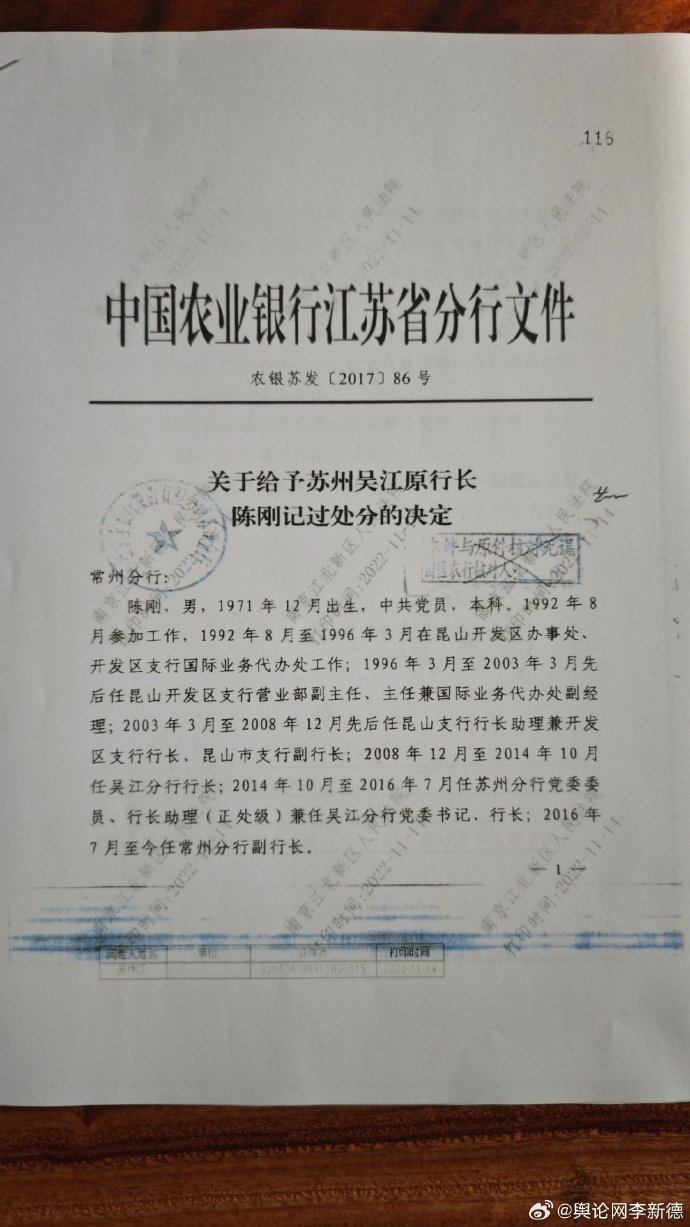

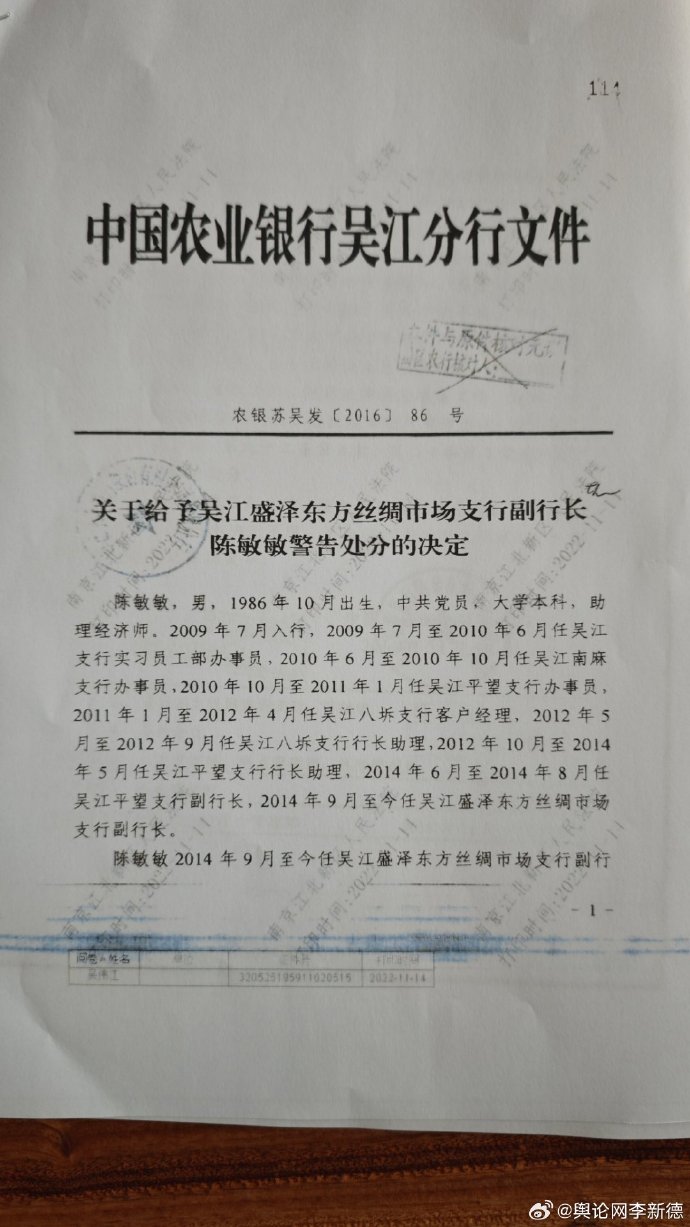

2017年农业银行内部处分文件(农银苏发〔2017〕86号等),撕开了一起触目惊心的金融腐败黑幕——苏州分行向巨诚系巨诚科技集团违规放贷高达9.95亿元,最终沦为巨额坏账。这起案件的核心症结,在于一条从操作层到管理层的全链条失守:支行行长杨俊峥、林志成对企业虚假财报视而不见,因直接违规被记大过;分行行长陈刚、副行长徐为红履职不力,被予以记过处分。然而,更令人匪夷所思的是责任追究的“诡异断层”:在一线责任人被问责的同时,时任江苏省分行副行长兼苏州分行行长刘家旺,却于2018年逆势升任安徽分行行长,成为金融反腐中“问责止于操作层”的典型注脚。

更值得警惕的是,监管处罚的“纸面震慑”未能遏制违规惯性。农业银行2020年因24项违规行为被罚5315万元,2023年再因19项违规问题领受罚单,却依然未能阻断同类案件的持续发生。这种“罚而不改”的怪圈,暴露出金融机构内控机制的脆弱与监管问责的刚性不足,也为后续金融腐败的滋生埋下了隐患。

二、腐败隐身术:当违规披上“合规”的专业外衣

巨诚系案件并非孤立的信贷失控事件,而是折射出当前金融腐败的进化新特征——不法分子借助金融业务的专业性、产业形态的复杂性,将违规行为包装成“合规操作”,让腐败隐身于制度缝隙之中:

具体来看,其“隐身术”包含三重伪装:一是产业结构伪装,巨诚集团利用纺织企业集群的交叉担保、委托加工等复杂模式,掩盖资金链断裂的真实困境,让银行风控难以穿透;二是制度漏洞利用,银行内控体系对纺织这类“冷门传统产业”的审查流于形式,忽视了企业人格混同、关联方隐性占用资金的核心风险;三是责任追溯规避,决策层通过“集体决策”“无直接签字证据”等方式,将责任转移至操作层,形成“一线人员担责、管理层免责升迁”的反腐盲区。这种技术化、隐蔽化的腐败形态,已成为金融反腐的重点攻克对象。

三、司法破局:破产审判中的反腐利刃

面对巨诚系54亿债务崩塌的烂摊子,吴江法院的破产处置堪称“刀刃向内”的治理范本,以穿透式审判撕开了腐败与逃债的双重迷雾:

其一,实质合并破产穿透关联迷局,裁定20家关联企业实质合并破产,从根本上破解了企业通过“分拆破产、转移资产”实现“假破产真逃债”的套路;其二,资产快速变现守住价值底线,对11.81亿元易贬值的布匹存货实施即时处置,通过市场化运作实现溢价变现,最大限度保全债权人利益;其三,民生兜底彰显治理温度,由政府垫付2407万元职工债权,并联合企业举办专场招聘会,实现千名职工权益100%保障,避免因企业破产引发社会风险;其四,刑责追溯筑牢法律红线,依法追究企业实控人王华夫妇拒执罪、妨害清算罪的刑事责任并判处刑罚,形成“违法必被惩”的强烈震慑。

四、筑牢资金安全阀:刚性制度与技术赋能双轮驱动

(一)技术赋能:让隐蔽腐败无处遁形

构建企业关联族谱智能图谱,利用大数据算法自动识别隐形关联方(如巨诚系未披露的15家关联企业),穿透交叉担保、代持股权等层层伪装;推行信贷全流程区块链存证,在苏州等地试点贷款审批“不可篡改时间戳”,确保每一个决策环节、每一份审核文件都可追溯、可核查,从技术上杜绝“事后补签”“责任推诿”的空间。

(二)制度扎笼:堵住权力寻租的漏洞

强化“旋转门”管控,将金融机构高管任职公示期延长至1年,全面核查其过往分管业务的合规风险与责任痕迹;建立刚性责任回溯机制,参考某省对5年前存量信贷项目启动终身追责、12名相关责任人被问责的案例,明确“信贷决策终身负责”,打破“调任免责”“退休免责”的潜规则。

(三)成本革命:大幅提升腐败违法代价

推行违法所得三倍罚没制度,借鉴香港《防止贿赂条例》对腐败所得的严厉追缴机制,让腐败分子“得不偿失”;建立金融从业者廉政保证金制度,吸纳新加坡中央公积金制度的启示,将部分薪酬存入专用廉政账户,若任职期间发生违纪违法问题则全额扣除,以经济约束强化职业操守。

结语:穿透利益迷雾的监督之光

巨诚系54亿债务崩塌与农业银行10亿坏账的惨痛教训,深刻映照出金融腐败已从传统的“权力寻租”,向技术化、隐蔽化、产业链化的新型腐败异化。当破产审判的利刃刺穿资产转移的骗局,当大数据监测开始穿透关联交易的迷雾,我们更需清醒认识到:金融安全不仅系于复杂的风控模型,更取决于监督制度穿透利益铁幕的能力,取决于责任追究能否打破层级壁垒、穿透人情干扰。

唯有让每一个“刘家旺们”都无法游离于监督之外,让每一笔信贷资金的流向都可溯至最末梢,让每一次违规决策都付出应有的代价,方能真正守护国民经济的血脉纯正。金融反腐的终极胜利,不在于查处多少高管落马,而在于构建起一套“不敢腐、不能腐、不想腐”的刚性体系,让每一个金融从业者都深信:任何精心伪装的隐蔽腐败,终将暴露于制度与技术的双重聚光灯下,无所遁形。