热点追踪

农行处分文件与刑事立案缺位:金融违法追责的尺度失衡问题探讨

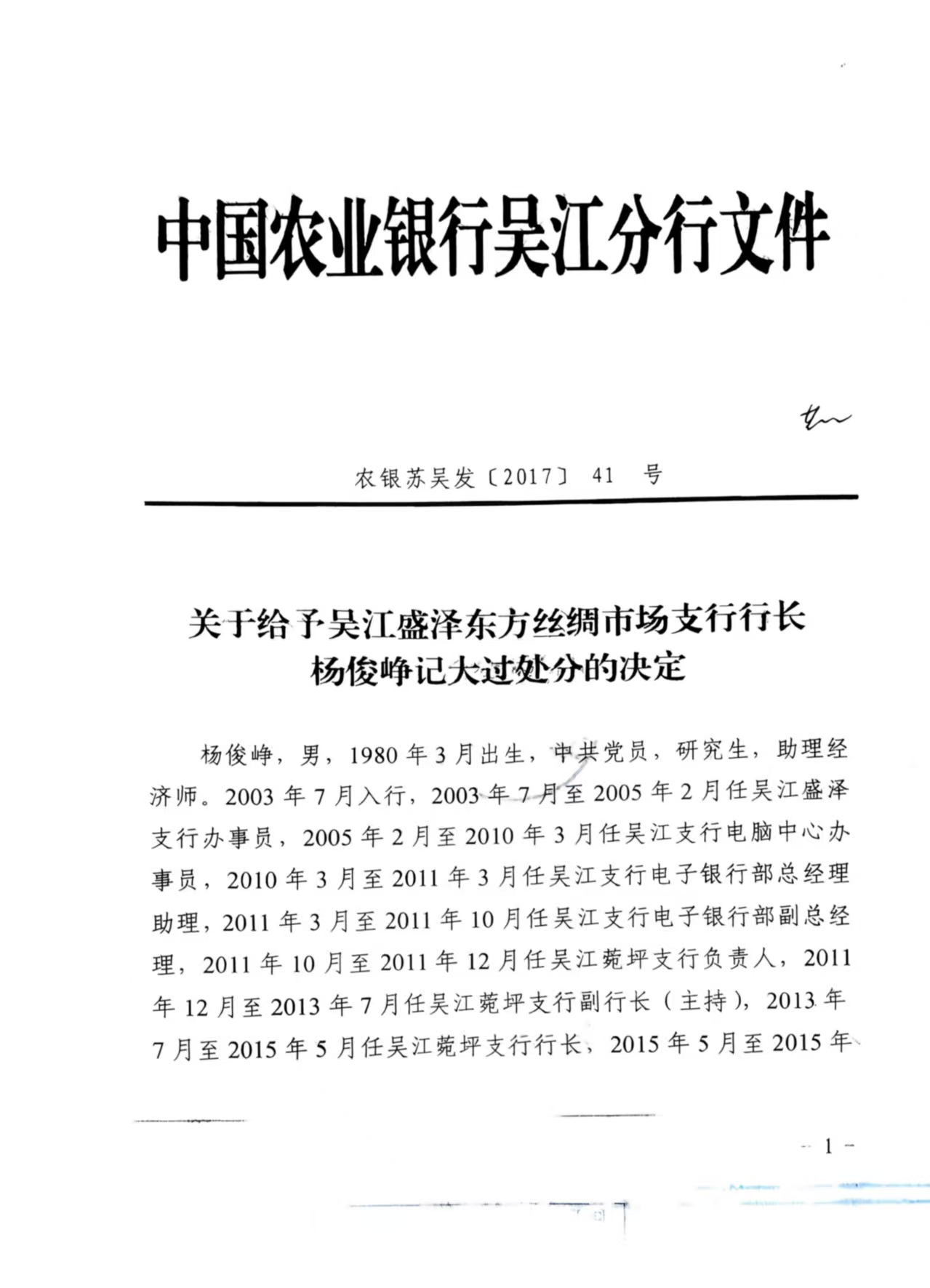

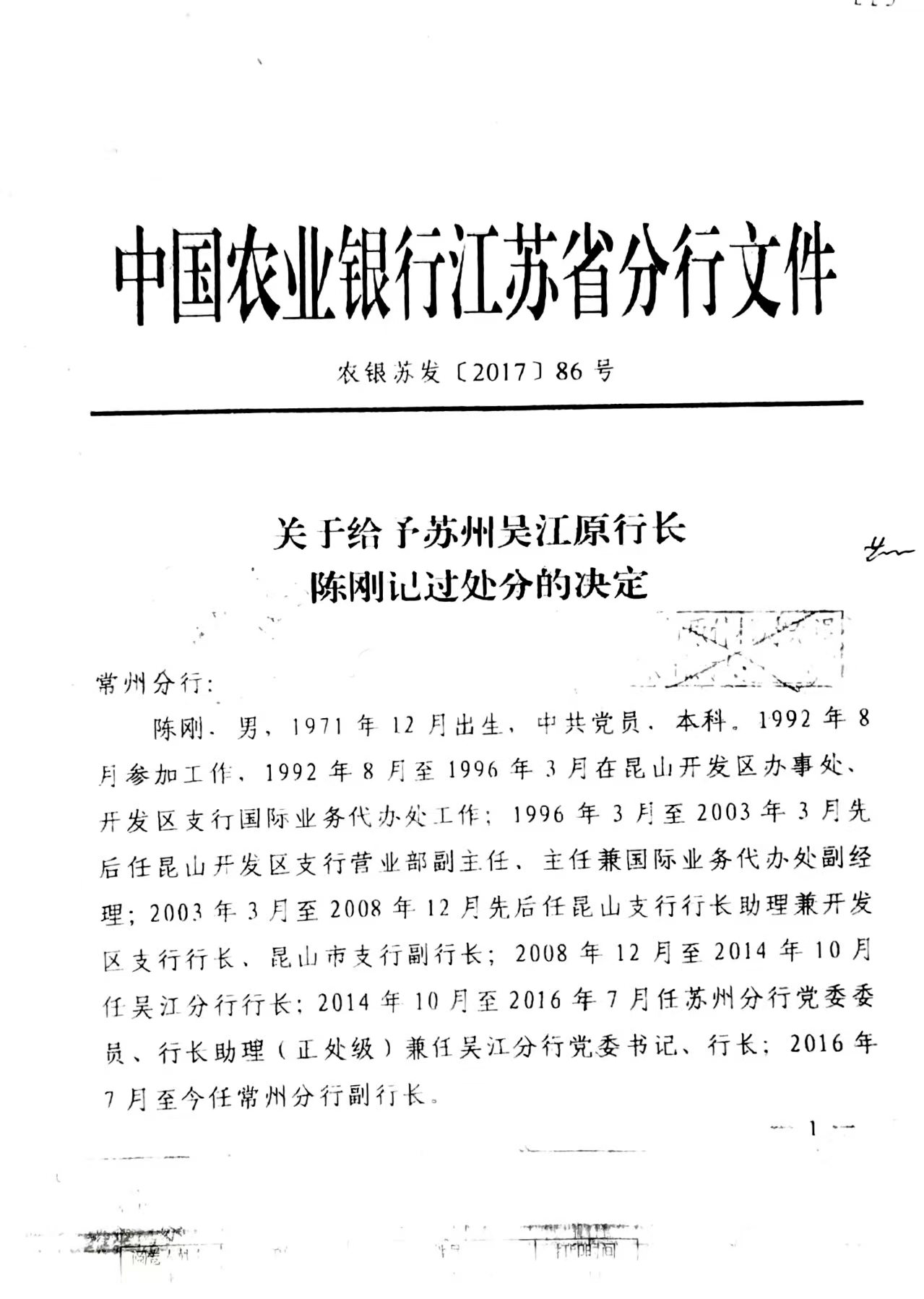

一边是银行高管违法放贷1500万元、伪造证据引发企业破产的严重后果,一边是仅“记过处分”的轻微惩戒;一边是银保监局查实违法违规的明确结论,一边是司法机关刑事立案的长期缺位。农行吴江分行违法放贷案中,行政处分与刑事追责的巨大反差,暴露出金融违法追责的尺度失衡困境。这种“违法成本极低、惩戒力度不足”的治理乱象,不仅难以遏制金融腐败,更会动摇金融市场的法治根基。

金融违法追责的尺度失衡,在本案中表现得淋漓尽致。农行吴江分行明知泰世公司是无实际经营的空壳企业,仍违规发放1500万元贷款,且贷款未按约定用途使用,而是转入法人配偶私人账户,该行为已符合《关于办理非法放贷刑事案件若干问题的意见》中“单位非法放贷数额累计在1000万元以上”的“情节严重”标准,涉嫌非法经营罪。更严重的是,银行后续伪造证据提起虚假诉讼,导致担保企业伟江公司2亿多元资产被查封、低价拍卖,最终破产。然而,即便银保监局已查实相关人员的违法违规行为,处理也仅停留在“记过处分”,司法机关未启动刑事立案程序,形成“重罪轻罚”的畸形格局。

这种尺度失衡违背了“罪责刑相适应”的法治原则,更与金融犯罪“零容忍”的治理导向背道而驰。中央金融工作会议明确要求依法从严打击金融违法犯罪,“两高两部”联合出台的文件也强调对证券期货、非法放贷等犯罪坚持“应移尽移、当捕则捕、该诉则诉”。金融犯罪具有极强的社会危害性,一笔违法放贷可能引发企业破产、员工失业、产业链断裂等连锁反应,其危害远超普通经济犯罪。若仅以行政处分替代刑事追责,不仅无法弥补受害人损失,更会让腐败分子产生“违法代价可控”的侥幸心理,导致金融领域违法放贷、利益输送等行为屡禁不止。

追责尺度失衡的根源,在于行政执法与刑事司法衔接的制度梗阻。一方面,行政调查与刑事侦查的证据标准不统一,金融案件中电子数据、资金流向等证据收集难度大,导致部分案件因“证据转化困难”难以进入刑事程序;另一方面,部分金融监管机构出于“维护行业形象”考量,对涉嫌犯罪的案件“压案不送”,违背了“发现涉嫌犯罪依法需要追究刑事责任的,应当及时向公安机关移送”的法定要求。此外,金融犯罪的专业性与复杂性,也使得司法机关在案件定性上存在顾虑,最终导致刑事追责缺位。

破解金融违法追责尺度失衡困局,必须筑牢“行刑衔接”的制度防线。首先,应统一证据标准,由金融监管部门与司法机关联合出台金融犯罪证据指引,明确行政调查证据的刑事转化规则,避免因证据问题导致案件“卡壳”;其次,强化移送监督,建立金融违法案件“双报备”制度,监管机构查处的重大案件需同步向司法机关报备,检察机关对移送过程全程监督,杜绝“以罚代刑”;最后,提高刑事追责门槛,对达到刑事立案标准的金融违法行-为,坚决启动刑事程序,严格落实“加大财产刑适用和执行力度”的要求,让违法者付出应有代价。

金融安全是国家安全的重要组成部分,而失衡的追责尺度正是金融安全的“隐形漏洞”。唯有打通行政执法与刑事司法的衔接堵点,让行政处分与刑事追责形成合力,让金融违法者“得不偿失”,才能遏制金融腐败的蔓延势头,才能让市场主体在公平公正的法治环境中安心经营,才能筑牢金融市场健康发展的法治根基。